DORA banque privée : le vrai test arrive avec les tests de résilience 2026

Applicable depuis janvier 2025, DORA enclenche en 2026 ses obligations les plus dures : tests de résilience opérationnelle TLPT et registre des prestataires critiques.

Les banques retail, neobanques et établissements financiers ont besoin de scoring crédit explicable, back-office robuste, détection de fraude temps réel et conformité DORA/BÂLE IV auditable. Swoft livre nativement l'audit trail immuable exigé par l'ACPR et la BCE.

Avant de parler logiciel, on parle douleur. Si vous ne reconnaissez aucun de ces trois problèmes, on n'est probablement pas le bon prestataire pour vous.

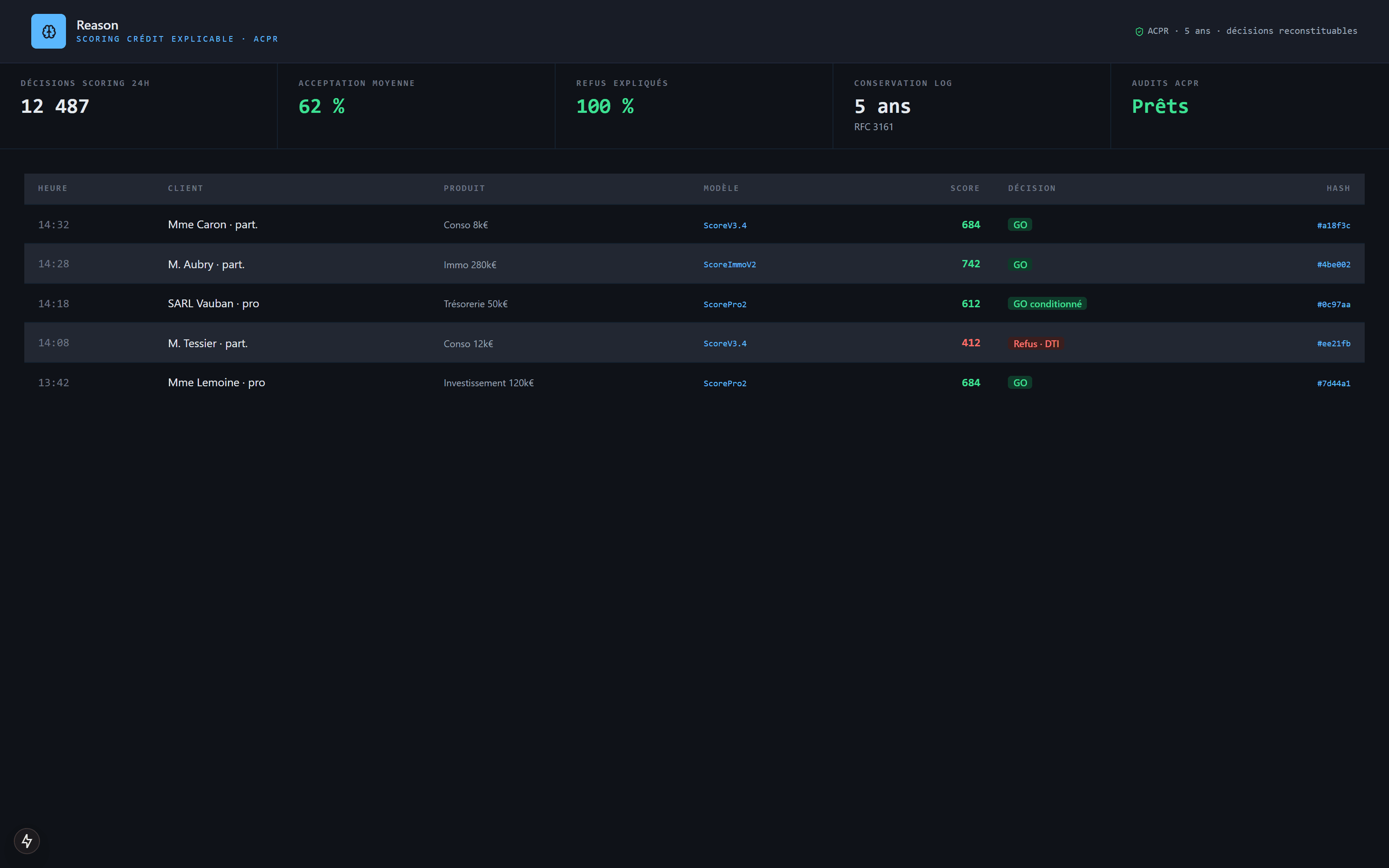

Vos modèles de scoring tournent en production, mais quand l'ACPR demande pourquoi le client X s'est vu refuser son crédit le 12 mars 2024, vous ne pouvez pas rejouer la décision. Risque réglementaire majeur post EU AI Act.

0 traçabilité des décisions IA sur la plupart des core systems

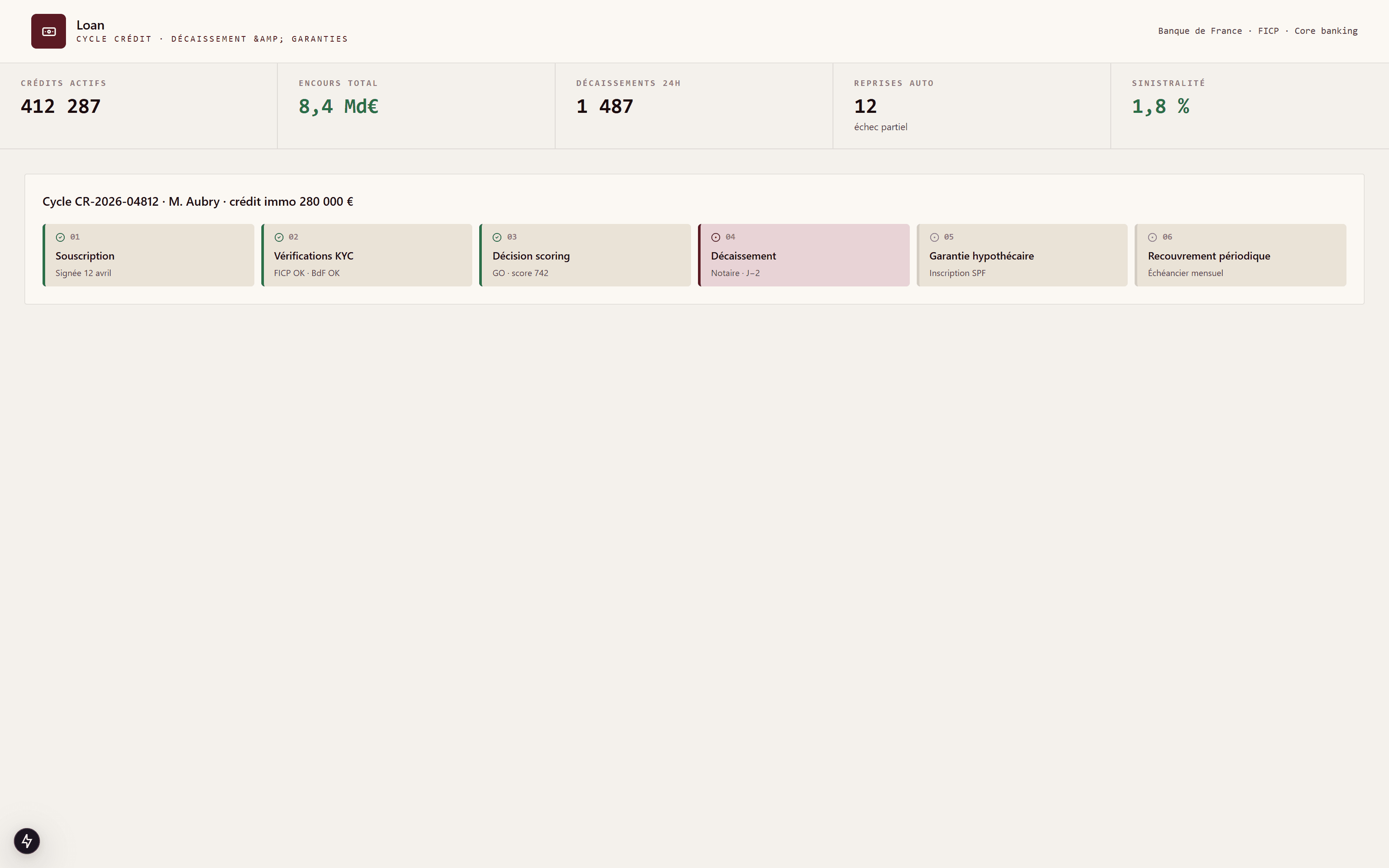

Souscriptions, remboursements, virements, sinistres : process séquentiels avec batchs de nuit, pas de cohérence garantie en cas d'échec partiel. Les corrections manuelles dérapent, les LP réclament.

Batchs nocturnes = 8h+ de latence sur la cohérence

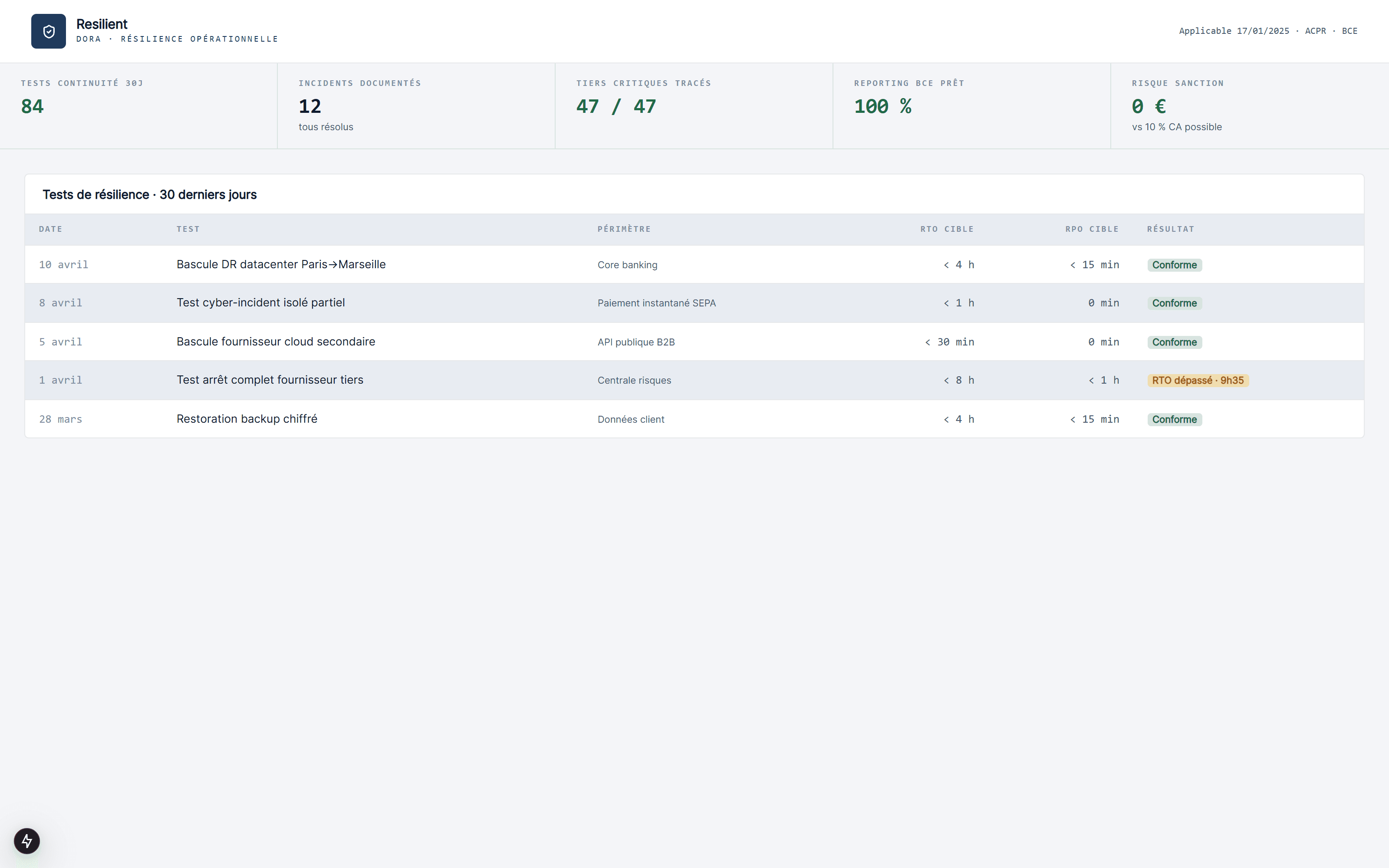

Sanctions jusqu'à 10 % du CA annuel pour les acteurs financiers UE non conformes. La plupart des core systems n'ont pas les preuves de résilience opérationnelle natives, juste des contrôles ajoutés en surcouche.

Sanctions DORA jusqu'à 10 % du CA annuel

Quand vos process exigent un audit trail rejouable, des sagas avec compensation, ou de la conformité par construction, on livre une architecture événementielle (DDD + CQRS + Event Sourcing), pas un CRUD recouvert d'audit logs.

Chaque décision de scoring est conservée avec son raisonnement complet, le modèle utilisé, son score de confiance, les données d'entrée et la version du modèle. Reconstituable à l'identique cinq ans plus tard pour l'ACPR, mécanisme breveté « AI Decision as Data » (ADR-120).

Cycle complet pour le crédit aux particuliers ou entreprises : souscription → vérifications → décision → décaissement → garanties → recouvrement, avec reprise propre en cas d'échec partiel. Étapes de validation humaine sur les dossiers au-dessus du seuil de délégation. L'état n'est jamais corrompu, conçu pour les transactions critiques DORA.

Historique infalsifiable de chaque action du système, tests de continuité opérationnelle automatisés, registre des incidents, reporting régulateur en quelques clics. Conforme aux exigences DORA dès le premier déploiement, sanctions UE jusqu'à 10 % du CA évitées.

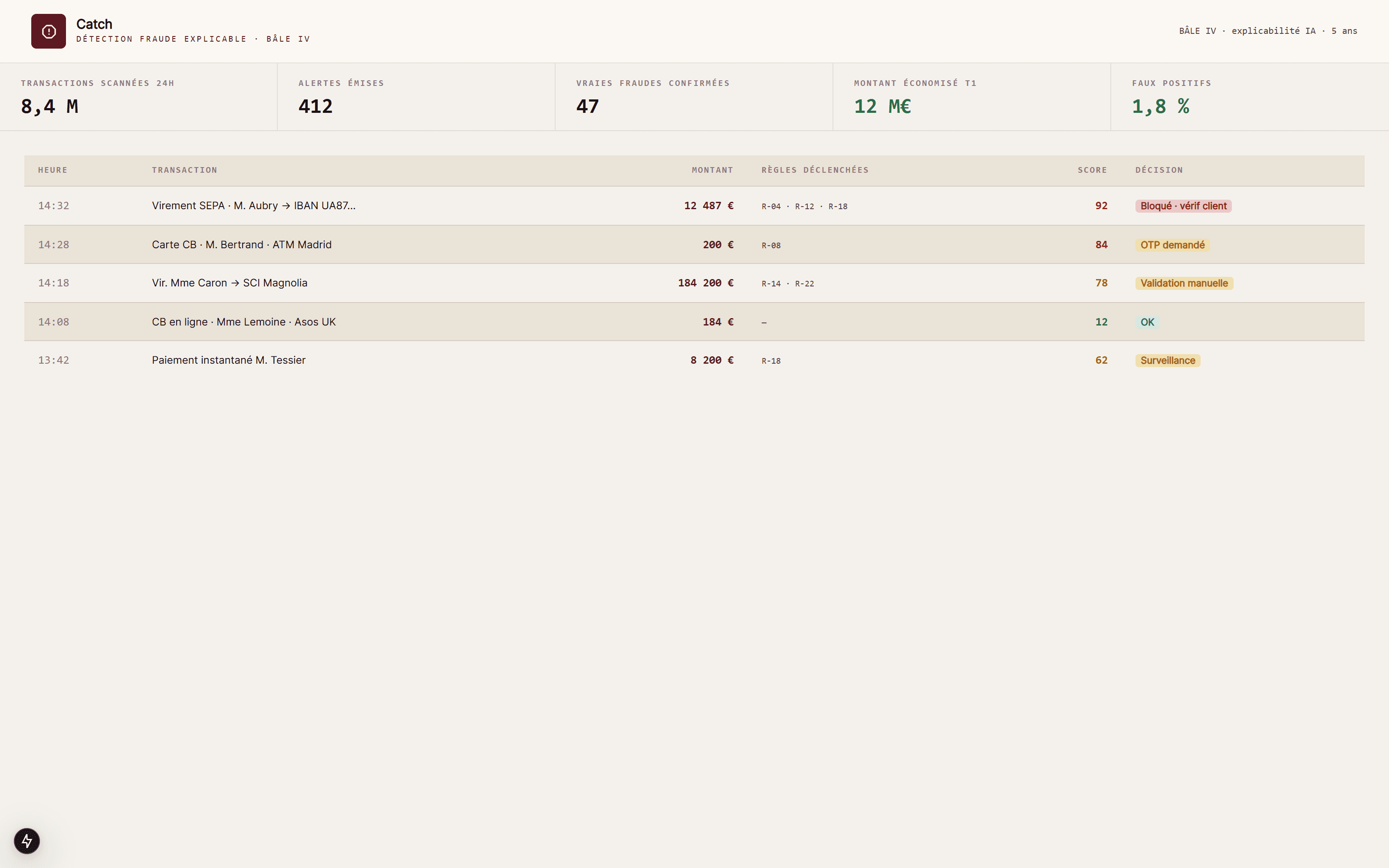

Chaque alerte fraude est conservée avec son score, ses règles déclenchées et le raisonnement IA. La décision est figée, jamais ré-exécutée a posteriori. Répond à l'exigence d'explicabilité des modèles BÂLE IV, preuve infalsifiable par construction.

Pour le reste (CRM, portails, plannings, facturation), on livre une application sur-mesure, à votre charte et à vos intégrations existantes.

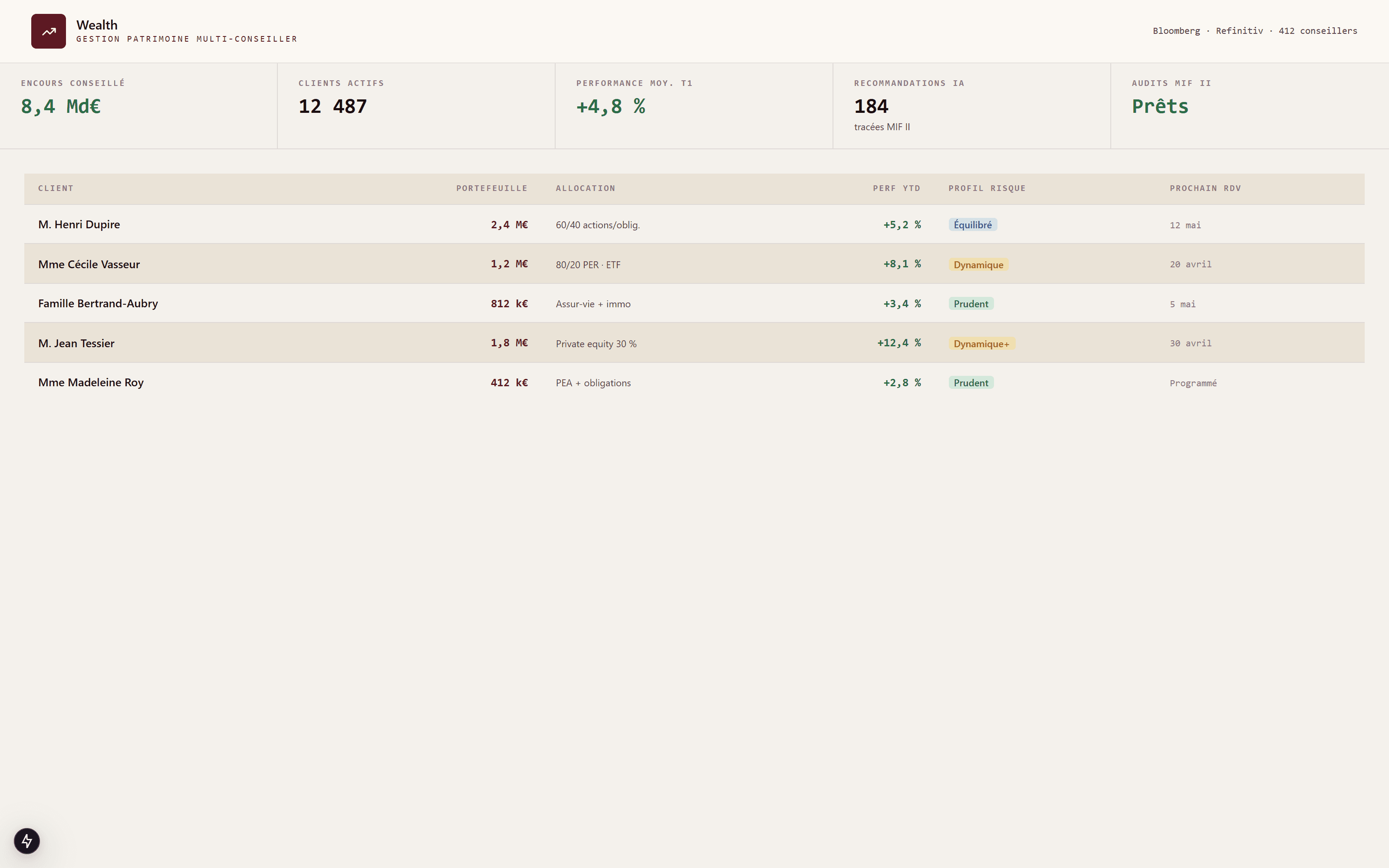

CRM + portefeuille + recommandations IA tracées. Compartimenté par conseiller (base isolée), audit MIF II reconstitué directement depuis l'historique. Onboarding KYC/AML structuré.

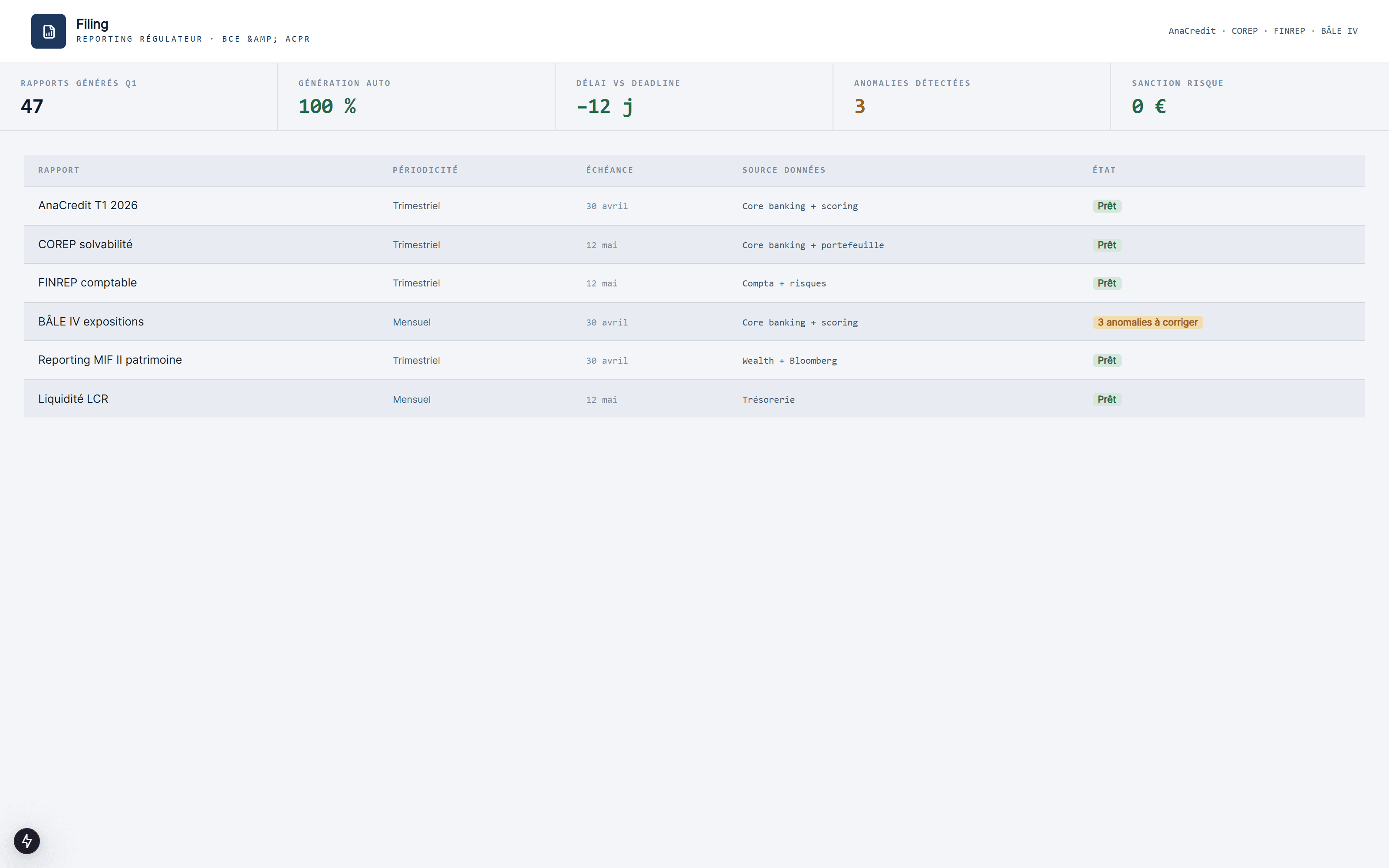

Reporting AnaCredit, COREP, FINREP, BÂLE IV générés automatiquement depuis l'historique réglementaire. Pas de reconstitution a posteriori, pas de batch fragile.

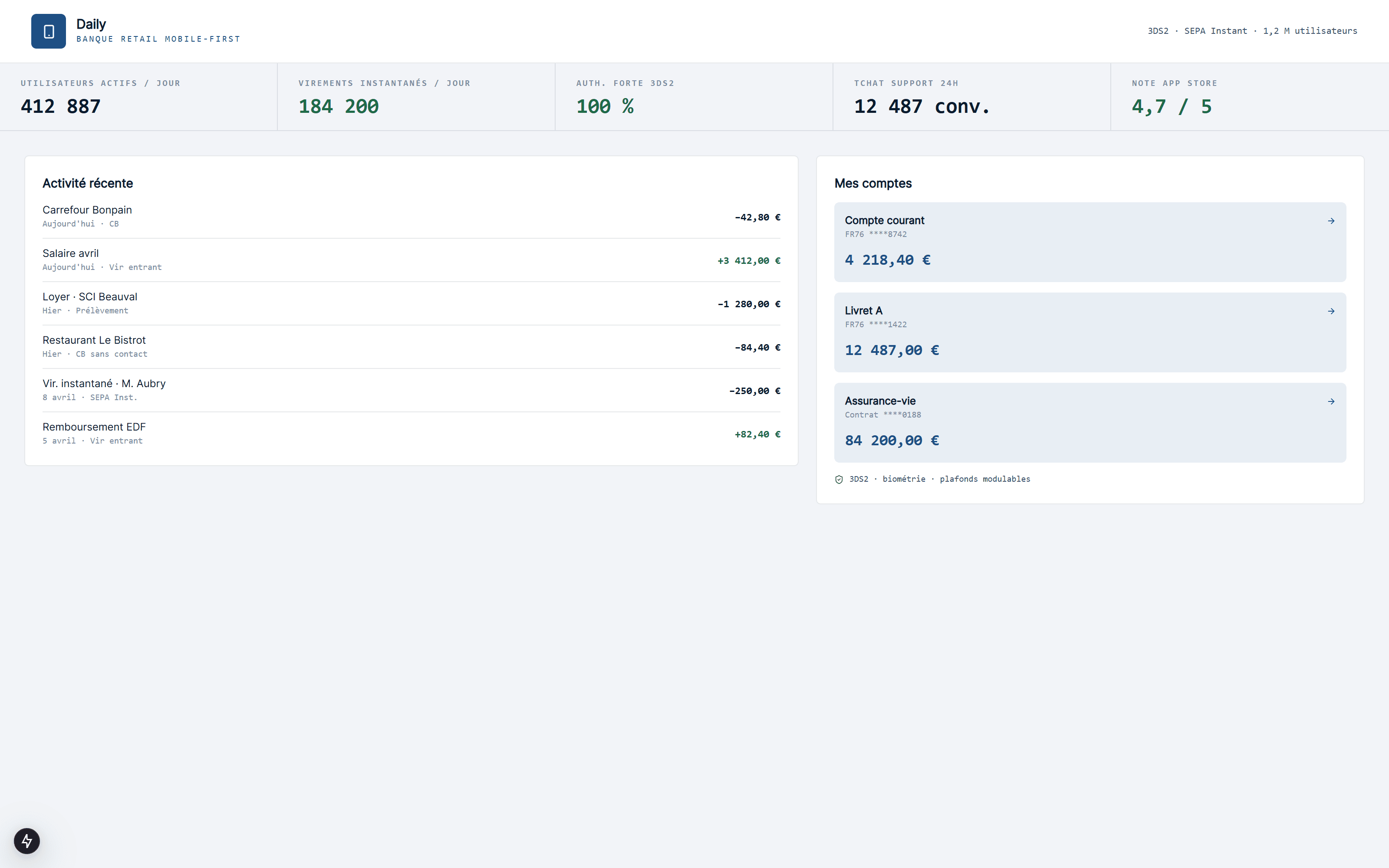

Espace client mobile-first avec virements instantanés SEPA, gestion des moyens de paiement, paramétrage des plafonds, support tchat. Authentification forte 3DS2.

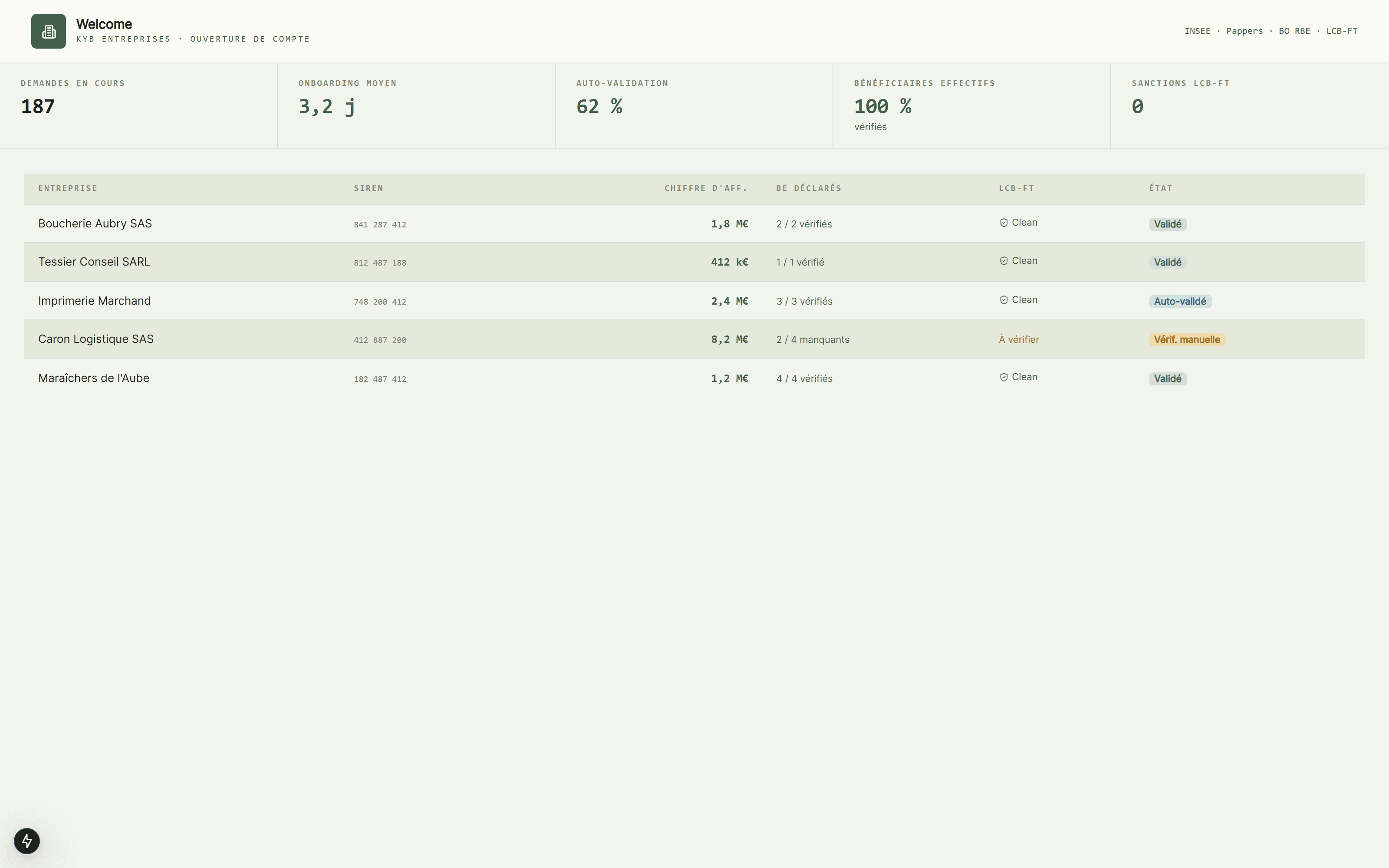

Parcours d'ouverture de compte pro avec KYB intégré : récupération INSEE, BODACC, Pappers, scoring automatique, signature électronique des conditions. Délai d'ouverture passé de 2 semaines à 48 h.

La conformité métier et les intégrations clés ne sont pas des options, ce sont des prérequis intégrés dès la conception.

Résilience opérationnelle numérique, applicable 17/01/2025

Exigences prudentielles, auditabilité des modèles

Supervision financière, preuve des décisions automatiques

Services d'investissement, gestion de patrimoine

Données personnelles, multi-tenant par DB isolée

Applicable 02/08/2026, high-risk systems art. 8-15

Les cabinets mixtes (comptable + audit, comptable + conseil, comptable + juridique) piochent dans plusieurs secteurs. Voici ceux qui partagent le plus de problématiques.

Réglementations, virages business, sous-domaines en mutation : ce que notre pôle veille publie sur le secteur Secteur bancaire.

Applicable depuis janvier 2025, DORA enclenche en 2026 ses obligations les plus dures : tests de résilience opérationnelle TLPT et registre des prestataires critiques.

Les réglementations qui pèsent sur les choix logiciels (appliquées, partielles, ou imminentes), décryptées par notre pôle veille.

Network and Information Security 2, Directive (UE) 2022/2555

Directive cybersécurité européenne applicable depuis octobre 2024. Élargit le périmètre aux SaaS, datacenters, transporteurs, alimentaire.

Digital Operational Resilience Act, Règlement (UE) 2022/2554

Règlement européen sur la résilience opérationnelle numérique du secteur financier. Applicable depuis le 17 janvier 2025, avec TLPT en 2026.

Corporate Sustainability Reporting Directive, Directive (UE) 2022/2464 et standards ESRS

Cadre européen de reporting de durabilité. Première vague 2024 (grandes entreprises), deuxième vague 2025-2026 pour les ETI > 250 salariés.

Règlement (UE) 2024/1689 sur l'intelligence artificielle

Premier cadre horizontal mondial de régulation de l'IA. Obligations IA haut risque applicables le 2 août 2026.

30 minutes avec Derick (CTO, ex-BNP Paribas, Groupama, Meeschaert) pour cadrer votre besoin et chiffrer la solution.